Soorten risicoverzekeringen

Risicoverzekeringen zijn er in drie soorten

Wanneer kiest u voor een gelijkblijvende risicoverzekering?

Bij deze risicoverzekering verandert de dekking niet, tenzij u deze actief aanpast. Of de verzekerde persoon nu komt te overlijden over 20 jaar of over twee maanden – de uitkering is hetzelfde.

De gelijkblijvende risicoverzekering sluit u vaak af bij leningen waarbij de schuld hetzelfde blijft. Bijvoorbeeld bij een aflossingsvrije hypotheek. De hypotheek wordt niet automatisch minder, dus moet de uitkering van de risicoverzekering ook niet lager worden in de loop der jaren.

Natuurlijk zijn er meer redenen om een gelijkblijvende risicoverzekering af te sluiten dan alleen een hypotheek.

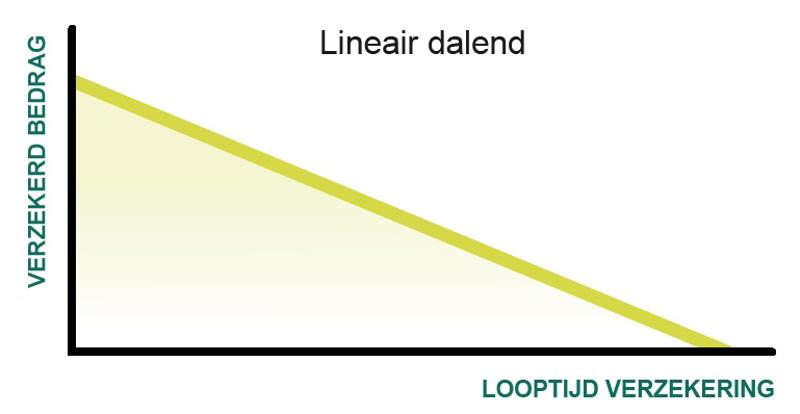

Wanneer kiest u voor een lineair dalende risicoverzekering?

Een lineaire daling verloopt in een rechte lijn. Er wordt een rechte lijn getrokken vanaf het startbedrag van de overlijdensrisicoverzekering tot het eindbedrag, volgens die lijn daalt het verzekerde bedrag.

Vaak wordt een lineair dalende risicoverzekering afgesloten als er in de beginperiode een hoger bedrag nodig is dan aan het einde. Denk hierbij bijvoorbeeld aan een lineaire hypotheek.

Deze vorm is ook verstandig als er bij uw overlijden een kapitaal nodig is dat per jaar met een gelijk bedrag afneemt. Bijvoorbeeld als uw nabestaanden er een inkomen mee moeten financieren.

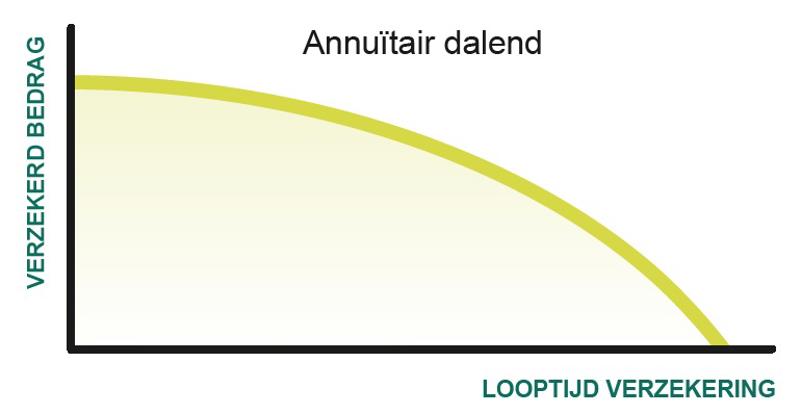

Wanneer kiest u voor een annuïtair dalende risicoverzekering?

Een annuïtaire daling is een daling die niet in een rechte lijn verloopt. Bij een lening die wordt afgelost met annuïteiten betaalt u iedere maand een vast bedrag, waarvan een deel aflossing is en een deel rente. Het aflossingsdeel is inhet begin heel klein en groeit naarmate er van de maandbetaling minder ruimte nodig is voor de rentebetaling.

Deze risicoverzekering wordt vooral afgesloten in combinatie met een lening op basis van annuïteiten.