Wat u moet weten over een lineaire hypotheek

U krijgt alleen hypotheekrenteaftrek als u uw hypotheek in een looptijd van 30 jaar volledig en tenminste annuïtair aflost. De regel geldt alleen voor nieuwe hypotheken (vanaf 2013) en dus niet voor bestaande (gedeeltelijk) aflossingsvrije hypotheken.

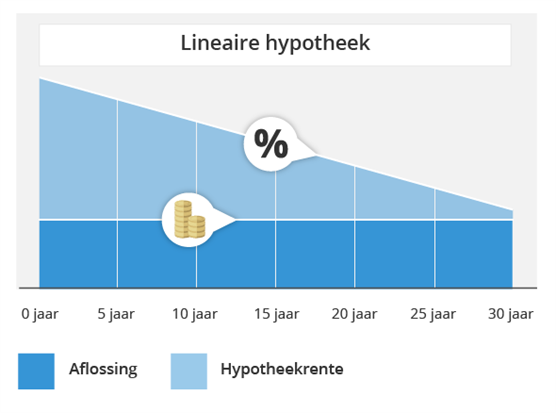

De meest simpele hypotheekvorm is de lineaire hypotheek. U leent hierbij een hypotheekbedrag, dat gedurende de looptijd van de lening in gelijke bedragen wordt afgelost.

Over de schuld betaalt u steeds een bedrag aan rente. Het bedrag waarmee u aflost blijft gedurende de gehele looptijd gelijk. Maar omdat de hypotheekschuld door deze aflossingen steeds kleiner wordt, daalt het bedrag dat u aan rente betaalt.

Lineaire hypotheek - voordelen

- Snel afnemende hypotheekschuld: Bij de lineaire hypotheek lost u maandelijks een vast bedrag af. Uw schuld wordt dus iedere maand snel kleiner in vergelijking met de annuïteiten hypotheek.

- Dalende maandlast: Omdat u ieder jaar rente betaalt over een steeds kleiner wordende schuld, zal dit rentebedrag telkens lager zijn. De maandlast zal dus afnemen. Uw bestedingsruimte zal gaan toenemen.

- Goedkoopste hypotheekvorm waarbij wordt afgelost: Als u kijkt naar de totale lasten van deze hypotheekvorm (alle aflossingen + alle rentebetalingen over de gehele looptijd) zult u bemerken dat de lineaire hypotheek de goedkoopste hypotheek is. Let op: dit moet u niet verwarren met het begrip "de laagste maandlast"!!

- Vermogensvorming: Omdat iedere maand een vast bedrag aan aflossing wordt betaald, heeft u op het einde van de looptijd van de lening geen schuld meer. U heeft dan uw huis dan volledig in eigendom zonder schuld. Op deze wijze bouwt u een stuk vermogen op.

- Totale rentelast is relatief laag: Gerekend over de gehele looptijd van de hypotheek betaalt u bij deze hypotheekvorm de laagste rentelasten.

- Verruiming financiële armslag: De steeds lager wordende maandlasten geven u steeds meer ruimte in uw bestedingspatroon.

Lineaire hypotheek - nadelen

- Afnemend fiscaal voordeel: Weliswaar geniet u bij deze hypotheekvorm een fiscaal voordeel, maar omdat het rentedeel gedurende de looptijd van de lening snel kleiner wordt, profiteer je steeds minder van de renteaftrek. Dit nadeel wordt alleen maar groter als je gedurende de looptijd van de lening steeds meer gaat verdienen. Bij hogere inkomens heb je immers ook een hogere aftrekmogelijkheid waar je steeds minder gebruik van maakt.

- In het begin hoge maandlasten: Met de lineaire hypotheek los je vanaf het begin maandelijks een vast bedrag af. Naast deze relatief hoge aflossing betaalt je in het begin tevens de rente over de volledige hypotheekschuld.

- Beperking financiële armslag: In het begin zijn de maandlasten erg hoog en dat beperkt je in je bestedingspatroon. De lineaire hypotheek is dus niet zo geschikt voor mensen met een laag salaris; zij zijn meer gebaat bij andere hypotheekvorm.

Lineaire hypotheek - verzekeringen

In ons adviesgesprek zullen deze verzekeringen met u worden doorgenomen!

- Risicoverzekering

- Aankoopwaardeverzekering

- Arbeidsongeschiktheid-dekking

- WW-dekking

- Rechtsbijstand voor woningeigenaren

Lineaire hypotheek - interessant voor...

- In het algemeen: wanneer u snel een vermogen op wilt bouwen (in de vorm van een steeds hoger wordende overwaarde op de woning) of snel een schuld wenst af te lossen, is een lineaire hypotheek interessant.

- Een lineaire hypotheek is met name interessant voor mensen die op termijn hun inkomen zien dalen en snel de hypotheekschuld willen verlagen. Dit zijn meestal mensen met een hoog inkomen bij wie de pensioendatum nadert. Maar ook bijvoorbeeld tweeverdieners waarvan er één in de loop van de tijd minder wil gaan werken.

Lineaire hypotheek - andere redenen...

- U wilt uw schuld tussentijds aflossen

- U heeft geen behoefte aan een vermogen om op de einddatum te kunnen aflossen

- U heeft er geen problemen mee dat uw jaarlijks fiscaal voordeel snel afneemt

- U wilt niet beleggen

- U wilt dat uw maandlasten afnemen gedurende de looptijd

Graag geven wij u het advies mee om uw hypotheekdossier periodiek te laten beoordelen door een specialist. Past de hypotheek nog bij uw huidige situatie. Zijn er verbetermogelijkheden en is bijvoorbeeld het oversluiten van de hypotheek zinvol.